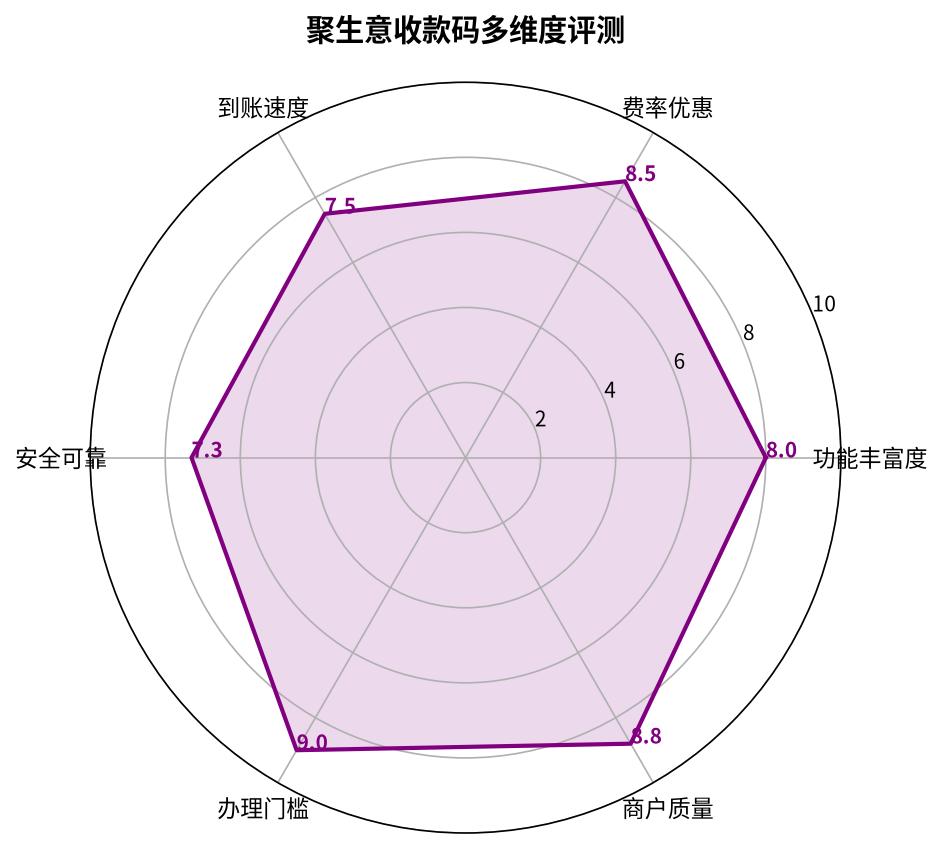

聚生意收款码靠谱吗?2025深度评测一码万户功能与费率

近年来,随着移动支付普及,越来越多个体商户和个人开始关注收款码产品。在众多收款码产品中,聚生意收款码凭借"一码万户"的创新概念脱颖而出。那么,聚生意收款码到底靠不靠谱?本文将从功能、费率、安全性等多个维度进行深度评测。

一、什么是聚生意收款码?

聚生意收款码是一款基于聚合支付技术的个人收款产品,核心卖点是"一码万户"。所谓"一码万户",是指用户通过一次认证,即可使用千万家持证支付机构的商户通道,实现收款功能的灵活切换。

这与传统收款码有本质区别。传统的个人收款码通常绑定单一支付机构,一旦达到小微商户限额(银联规定单个信用卡持卡人在同一支付机构最多5家小微商户),就无法继续使用。聚生意通过整合多家支付机构资源,成功打破了这一限制。

二、核心功能评测

1. 一码万户 · 破限神器

这是聚生意最大的亮点。通过整合拉卡拉、易生支付等多家持牌支付机构的商户资源,用户可以在千万商户中选择适合的通道。这意味着:

- 不受银联小微5家限制

- 一次认证,通用万户

- 可根据交易类型自动选择最优通道

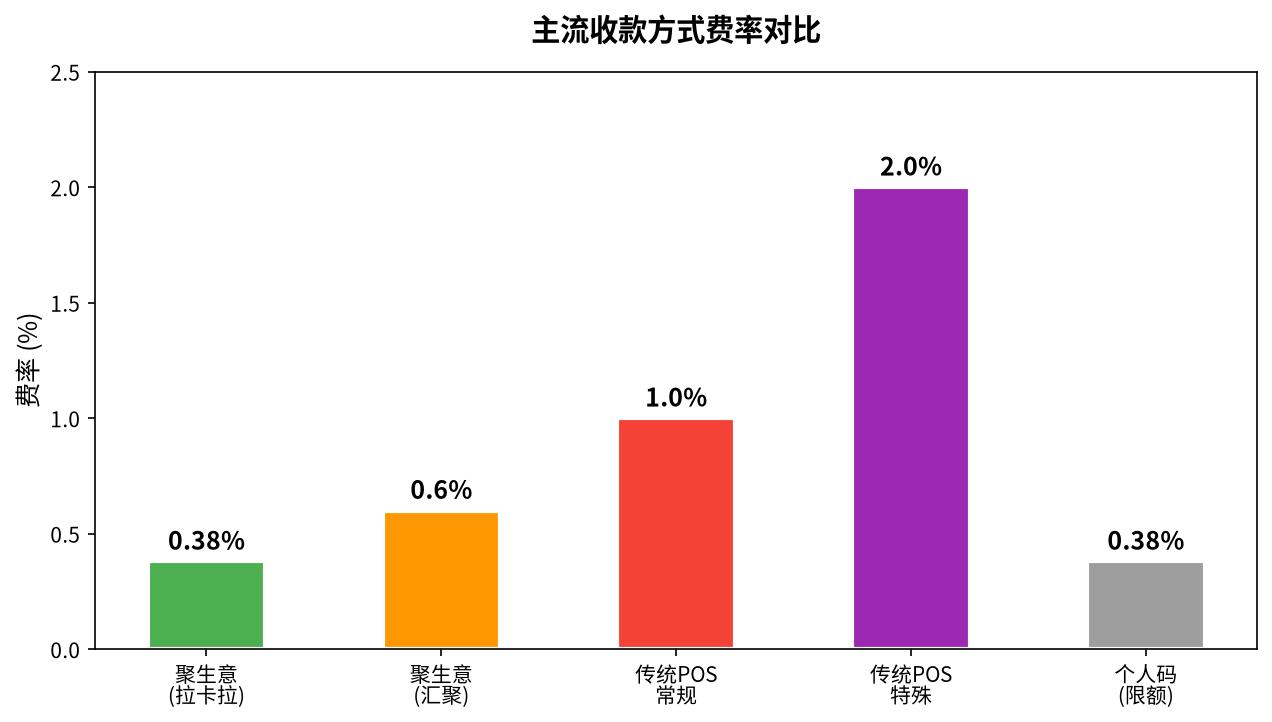

2. 双通道灵活切换

| 通道类型 | 费率 | 特点 | 适用场景 |

|---|---|---|---|

| 拉卡拉/易生通道 | 0.38% | 固定多商户 | 日常小额高频交易 |

| 汇聚通道 | 0.6% | 千万商户随便变 | 大额交易/特定行业 |

3. 笔笔带积分

与传统收款码不同,聚生意的每一笔交易都会产生积分奖励。对于频繁收款的商户来说,长期累积的积分价值相当可观。

三、到账速度与限额

单笔限额

聚生意收款码单笔最高收款5万元,日累计限额根据商户等级有所不同。对于大多数个体工商户和个人商户而言,5万元的单笔限额已经完全够用。

到账方式

💰 到账规则一览

- T+1到账:默认方式,交易日次个工作日到账(免手续费)

- 秒到:通过小程序提现,每笔加收2元服务费

- 不可远程收款:仅限本人当面收款使用

四、办理门槛与费用

聚生意收款码的最大优势之一是零门槛办理:

- 添加微信 15479747(备注"多商户收款码办理")

- 购买码牌,费用 10元(交易满1万元后退还)

- 按照教程完成注册和实名认证

- 开始使用,享受一码万户功能

五、优缺点总结

👍 优势

- 0元办理,零门槛

- 突破银联小微5家限制

- 千万商户灵活切换

- 笔笔带积分奖励

- 拉卡拉通道低至0.38%

- 功能媲美传统POS机

👎 不足

- 仅限本人使用,不可远程

- 单笔5万限额

- 秒到需额外付费

- 品牌知名度相对较低

六、适合人群

聚生意收款码特别适合以下用户群体:

- 个体商户、摊贩等小微经营者

- 需要多个收款渠道分散风险的用户

- 已被银联小微限额限制的用户

- 追求低费率和高积分回报的用户

📞 办理咨询:加微信 15479747(备注"多商户收款码办理"),获取详细办理指南。

七、总结

综合来看,聚生意收款码是一款性价比极高的个人收款产品。其"一码万户"的核心竞争力在于突破了传统收款码的限制,为小微商户提供了更多选择。虽然品牌知名度不如头部支付机构,但依托拉卡拉、易生等持牌机构的通道资源,安全性和可靠性是有保障的。

对于有高频收款需求且受限于小微5家限制的商户来说,聚生意收款码值得尝试。